-

货拉拉四次冲刺功绩向好:净变现率下滑,司机多半投诉及权柄保护仍亟待完善

发布日期:2025-01-16 09:49 点击次数:200转自:港湾营业不雅察

近日,港交所知道了拉拉科技控股有限公司(货拉拉的上市主体,下称“货拉拉”)更新后的招股书,高盛、好意思银证券与摩根大通担任联席保荐东说念主,这是其2021年6月份赴好意思IPO谋略搁浅后,第四次港股IPO。

在此之前,货拉拉曾于2023年3月29日、9月28日以及2024年4月2日苦求在港交所上市。

诚然货拉拉领有市占率上风,但满帮集团(YMM.US)、快狗打车(02246.HK)还是最初上市,而该公司屡次递表未果,引起不少缓和。

对此,大销耗行业分析师杨怀玉示意,“原因可能是连年来战术上对互联网平台企业加强了监管力度,越过是在数据安全、反把持等方面出台了多项战术。货拉拉行为一个领有多半用户数据的平台型企业,可能靠近较为严格的审查,需要确保其业务操作适宜最新的法律规矩要求。同期上市历程中,往复所会对苦求公司的里面管束结构、财务透明度等方面进行严格审核需要提交详备的财务报表、法律文献等贵寓。如果这些材料准备不够充分或者存在流毒,也可能导致上市苦求被推迟或驳回。此外,货拉拉方位的同城货运市集竞争特地热烈,竞争敌手如满帮集团、快狗打车等企业已先一步上市,霸占了一定的市集份额和投资者防护力。货拉拉需要向市集诠释其具有陆续的竞争上风和增长后劲。”

01

盈利才智大增,募资拓展国外市集

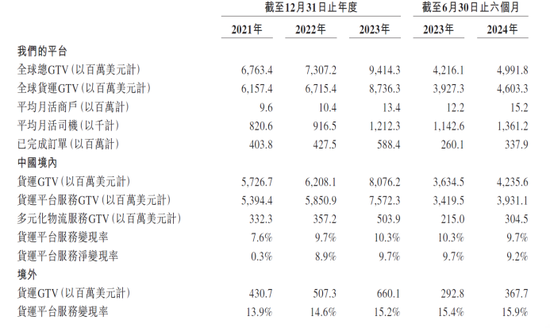

2021年至2023年以及2024年6月30日(走漏期内),货拉拉营收离别为8.45亿好意思元(约60.18亿东说念主民币)、10.36亿好意思元(约73.78亿东说念主民币)、13.34亿好意思元(约95.00亿东说念主民币)、7.09亿好意思元(约50.49亿东说念主民币);净利润离别为-20.86亿好意思元、-4909.1万好意思元、9.73亿好意思元、1.84亿好意思元;经和洽利润离别为-6.51亿好意思元、-1210万好意思元、3.91亿好意思元、2.13亿好意思元;毛利率离别为39.4%、53.7%、61.2%、59.4%。

深度科技斟酌院院长张孝荣示意,“从招股书知道的数据来看,货拉拉的净利润在走漏期内波动较大,这可能与市集环境、公司运营策略以及成本限制等要素关系,这种盈利波动性可能影响投资者的信心。”

“货拉拉在不到一年半期间内三次更新招股书,陆续冲击成本市集,这可能反应出其在上市准备历程中存在一定的不笃定性和反复性,也可能影响投资者的信心。”

归拢期间内,货拉拉收入主要来自于货运平台服务、多元化物流服务和升值服务。归拢期间内,中国境内的货运平台服务的收入占比离别为48.5%、54.7%、58.3%、53.7%;中国境内的多元化物流服务收入占比离别为31.7%、29.0%、26.2%、30.5%;中国境内的升值服务的收入占比离别为8.9%、6.7%、6.7%、6.5%。

货拉拉示意,2024年上半年,货拉拉的收入同比增多18.2%,主如若由于中国境内收入同比增多17.6%,其次由境外收入同比增多24.1%所推进。

由此,中国境内的累计收入占比离别为89.1%、90.4%、91.2%、90.7%;境外的收入占比离别为10.9%、9.6%、8.8%、9.3%。

而在召募用途中,货拉拉也提到了将用于巩固公司在东南亚市集的辅导地位,尤其是用于延伸服务种类,以及将用于通过延伸服务种类、升迁用户触达及扩地面理笼罩限度,以把执拉好意思的强大机遇。具体而言,谋略扩大在公司筹备方位城市(如里约热内卢及墨西哥城)的业务。

以当今境外收入占比来看,基本上还停滞不前,异日货拉拉如何加快布局梗概值得缓和。

02

净变现率下滑,佣金费明白员费一升一降

除了基本的财务报表之外,货拉拉指出,公司的业务取决于诱导、招募或强大增多司机及商户使用平台的才智,而这才智按巨匠总GTV、巨匠货运GTV、平均月活商户、平均月活司机及已完成订单数量估量。公司亦使用“货运平台服务变现率”估量公司通过平台促成货运往复变现的才智。

显著,走漏期内,货拉拉的主要运营计议均是呈现高潮的趋势,关联词,2024年上半年,中国境内的货运平台服务变现率为9.7%,低于2023年同期0.6个百分点;中国境内的货运平台服务净变现率为9.2%,低于2023年同期0.5个百分点。对此公司示意,净变现率下滑部分原因是公司于2024年上半年陆续注视变现策略,并据此策略性地和洽向少数司机收取的用度,以加强与相干司机的协作。

其中,货运平台服务净变现率按货运往复产生的收入扣除计入销售及营销开支的商户及司机激发后除以相应GTV贪图。

这一净变现率下滑的背后,如故计入销售及营销开支的商户扣头及司机激发的减少。左证公司知道知道,该项用度总和由2021年的3.94亿好意思元大幅减少至2023年的420万好意思元,并由限制2023年6月30日止六个月的200万好意思元减少至2024年同期的176万好意思元。

货拉拉示意,佣金占中国内地的货运平台服务收入的百分比于往绩记载期内大约呈上升趋势,面前在中国内地货运平台服务产生的司契机员费与佣金比例平均。限制2024年上半年,公司在绝大部分产生货运平台服务收入的中国内地城市采纳羼杂变现形状,令公司有用将GTV增长转换为收入增长。

走漏期内,来自佣金的收入占比离别为11.7%、51.2%、57.0%、58.5%;来自会员费的收入占比离别为86.9%、47.8%、41.8%、41.0%,两者一升一降。

按照公司的说法,是否不错证实,现阶段的变现率下滑是因为司契机员费和佣金比例平均,区别于以往依赖会员费的情况,如果陆续采纳羼杂变现形状,变现率是否还会赓续下滑?通过从司机身上“吸血”的形状才是盈利的要能源?

不仅是对收入结构进行了和洽,货拉拉还在不断开采新的客户群体,这也带来了贸易过火他应收款项总和的上升。

走漏期内,贸易过火他应收款项总和离别为8270.5万好意思元、1.09亿好意思元、1.46亿好意思元、1.56亿好意思元。应收账款盘活天数离别为8.5天、13.0天、15.2天、18.4天。

货拉拉称,平均贸易应收款项盘活天数举座上增多,主如若由于公司陆续拓展概括企业服务,概括企业服务客户越来越专注于频频要求较长信贷期的大型企业商户。

限制2024年8月31日,限制2024年上半年的未结清贸易过火他应收款项中的63.9%已于自后结清。

03

快狗下调佣金率,价钱战是否席卷行业?

行业的热烈竞争从未罢手。2024年3月28日,快狗打车文告,自4月1日起,北京地区的平台司机抽佣上限将从16%缩短至10%,服务质料名次前20%的司机享受8%的抽佣率。

同庚7月,快狗打车相干考究东说念主文告,天津地区司机将享受到抽佣率从15%直降至10%的优惠,进一步减弱司机运营成本,升迁司机收入水平。

9月15日起,快狗打车广州地区仅保留10%和5%(需购买会员费)两档抽佣率,供不同责任形状的司机自主采用。

很昭彰,和洽抽佣率将成为快狗打车在满帮集团和货拉拉等头部企业的竞技中,增多自己竞争力的有劲刀兵。

走漏期内,满帮集团的收入离别为46.57亿、67.34亿、84.36亿、50.33亿;销售毛利率离别为45.46%、47.81%、51.17%、53.43%;快狗打车的收入离别为6.609亿、7.73亿、7.528亿、3.242亿;销售毛利率离别为36.58%、33.83%、34.26%、34.78%。

显著,满帮集团当今的营收情况与货拉拉最为接近,但是毛利率仍有差距。而快狗打车则与两者齐保持着较大的差距。

而快狗打车发起的“下调佣金率”价钱战策略,是否将席卷行业?头部满帮集团和货拉拉是否将靠近昭彰的压力?期间终将考据。

04

司机投诉仍繁密,屡屡被约谈如何改正?

本年5月7日,《港湾营业不雅察》发表的《货拉拉扭亏为盈毛利率立异高另面:越过48000条投诉,屡屡被约谈遭罚》中提到,货拉拉的社会形象却并不睬想,抽佣比例高、多重收费、货运安全等问题一直是围绕着货拉拉。因上述问题,昔日一年货拉拉已被监管部门约谈三次,据《港湾营业不雅察》不十足统计,近三年货拉拉累计被约谈越过10次。内容主要波及保险货车司机正当权柄、市集公说念竞争等方面。此外,最近三年货拉拉被各地交管运管部门处罚20余次。

左证此前知道,限制5月6日,公司的投诉量为48396条,已完成38380条,近三十天投诉量为2387条,已完成344条。

限制11月8日,货拉拉的投诉量累计为6.33万(63281)条,已完成4.87万(48736)条,近三十天投诉量为2230条,已完成367条。也即是说,在5个多月的期间里,货拉拉增多了1.49万(14885)条投诉。

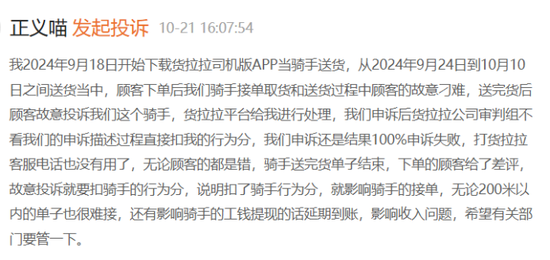

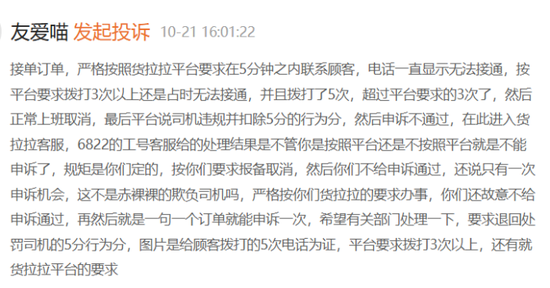

投诉大多如故来自于司机,主要包括了霸王要求、扣分机制不公说念、审核讲述不到位等,其中司机的大部分诉求是返还被坏心扣掉的分数。

有司机示意,“接单订单,严格按照货拉拉平台要求在5分钟之内接洽顾主,电话一直知道无法接通,按平台要求拨打3次以上如故占时无法接通,况且拨打了5次,越过平台要求的3次了,然后往常上班取消,临了平台说司机违法并扣除5分的活动分,然后讲述欠亨过,在此干涉货拉拉客服,6822的工号客服给的处理恶果是不论你是按照平台如故不按照平台即是不可讲述了,法令是你们定的,按你们要求报备取消,然后你们不给讲述通过,还说唯有一次讲述契机,这不是赤裸裸的收敛司机吗,严格按你们货拉拉的要求工作,你们还额外不给讲述通过,再然后即是一句一个订单就能讲述一次,但愿关系部门处理一下,要求反璧处罚司机的5分活动分”,该司机还在平台中提交了拨打电话的截图诠释。

从司机的投诉中不错看出,货拉拉在司机和销耗者的均衡中,会倾向于销耗者一端,这也不难交融,毕竟销耗者决定了市集的需求,不外,货拉拉在日常的营运中也不该健忘招股书所说起的“司机是货运平台服务的主要客户”,这一说法源自于公司的收入来自司机的会员费和佣金。在公司均衡司机与销耗者的三者关系中,似乎司机方面仍存在昭彰的纠正优化空间。

据了解,货拉拉为司机提供多个级别的会员履历,使其有权就公司向他们完成的订单所收取的佣金享有不同进度的扣头。较高等别的会员履历频频允许司机以较低的佣金率完成订单。其中在同城货运服务中,非会员、一级、二级、三级会员的月费顺次为0、239元、539元、789元;佣金率顺次为18%、14%、11%、8%。

在跨城货运服务中,非会员、一级、二级会员的月费顺次为0、929元、1079元;佣金率顺次为12%、4%、2%。可见,在两种货运服务形状中,非会员和最高品级会员的佣金率均出入10个点,而跨城货运服务的非会员和最劣品级会员的佣金率出入8个点,获胜导致对司机而言,采用成为会员将成为较故意的决策。

货拉拉梗概需要去探索出司机和销耗者中愈加公说念的评分机制,倘若无法顾及好司机权柄,惟恐也将靠近严重挑战。

骨子上,在这些投诉背后,连年来货拉拉也屡次遭到相干监管部门约谈。外界统计,2021年至2023年,货拉拉碰到交通运载部共12次约谈。这些约谈中,中枢也齐指出要确保司机诉求及权柄。

2023年11月3日,交通运载新业态协同监管部际联席会议办公室对货拉拉进行约谈,并对满帮集团、滴滴货运、快狗打车等平台公司进行了请示。约谈针对货拉拉在筹备管束方面存在的杰出问题,要求货拉拉立即落实约谈要求,选择针对性顺序,确保全面整改到位。约谈强调,各平台公司要进一步健全企业筹备决策机制和客服体系,通顺司机利益诉求渠说念,完善处理机制,切实保险司机正当权柄;要进一步提高念念想意识,落实企业主体连累,刚毅看重行业安全稳固发展大局。(港湾财经出品)

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累裁剪:张倩